राजीव कुमार गुप्ता4 तासांपूर्वी

- कॉपी लिंक

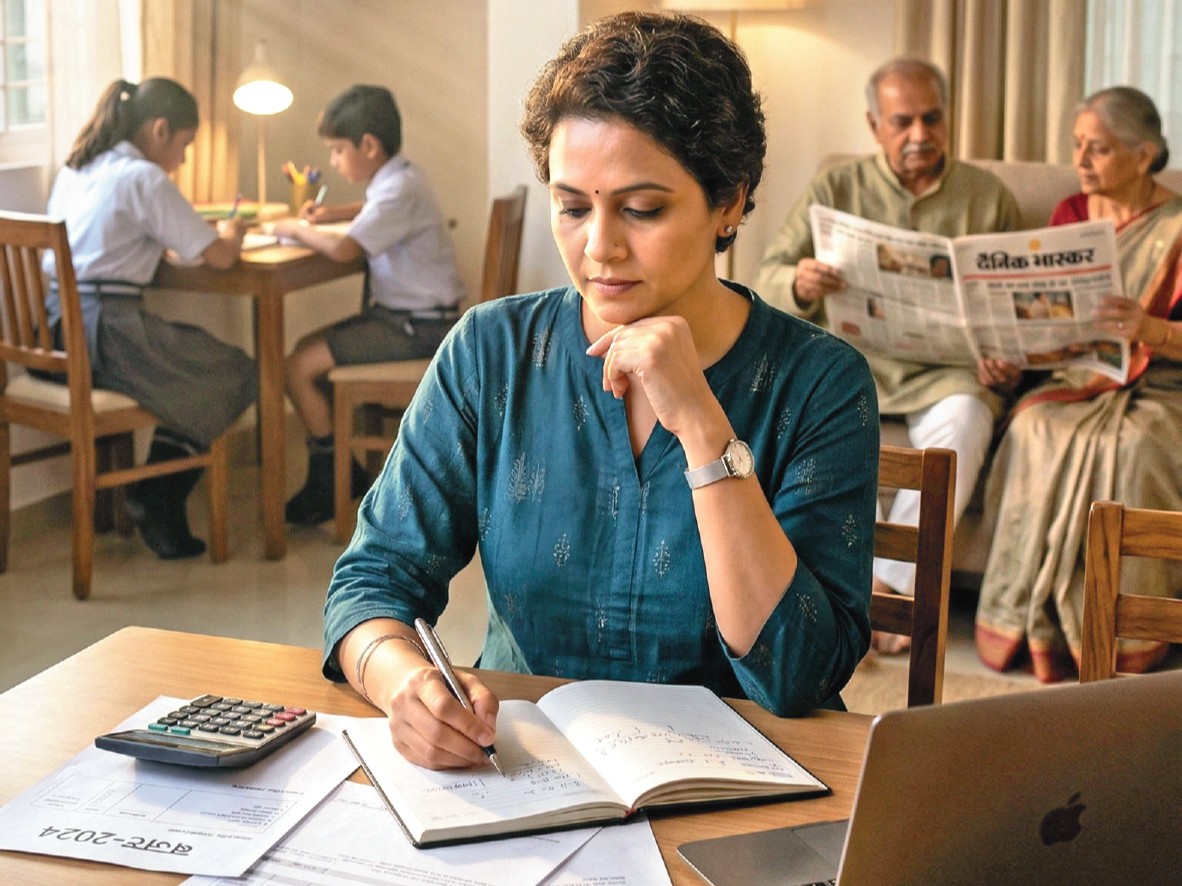

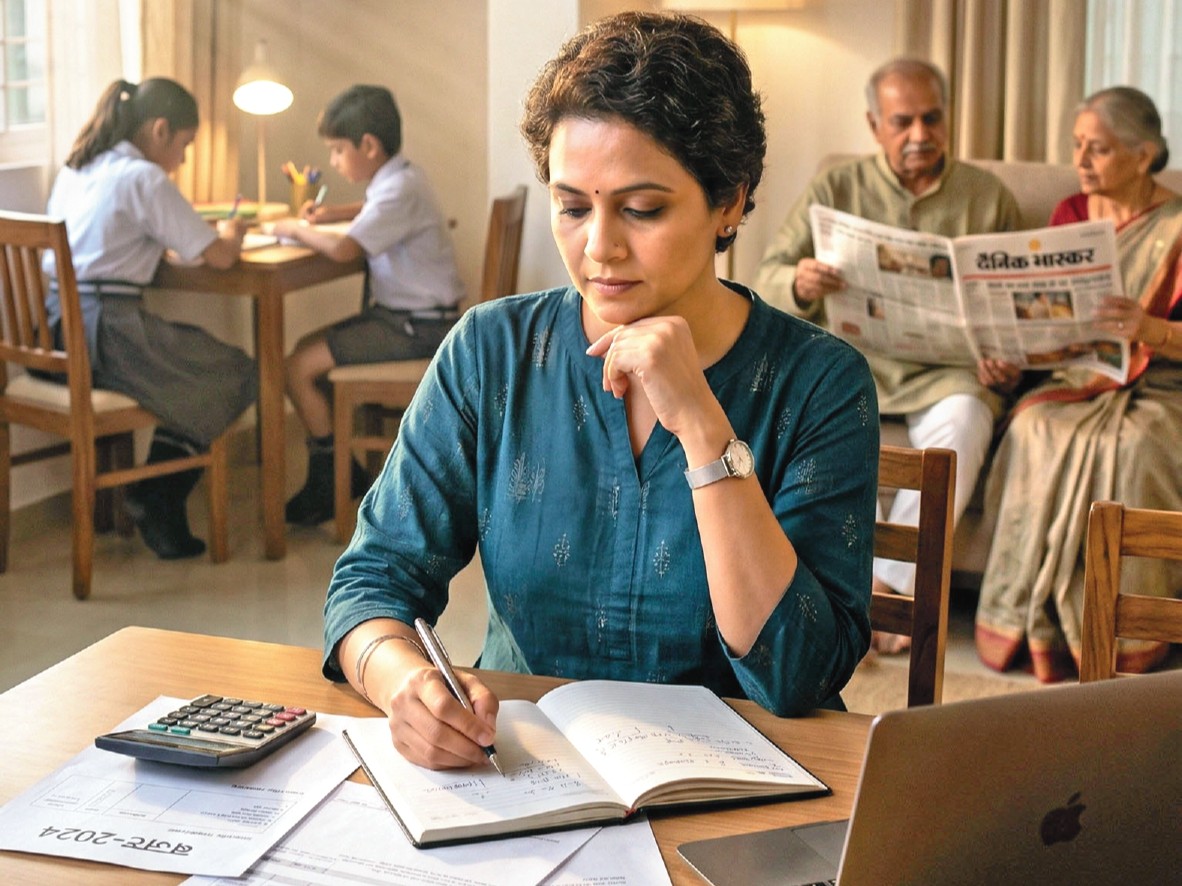

मुलांचे भविष्य, पालकांची काळजी आणि स्वतःचे निवृत्तीवेतन या तिन्ही आघाड्यांची जबाबदारी सँडविच जनरेशनने उचलली आहे. परंतु, हे योग्य प्रकारे पार पाडण्यासाठी तज्ञांकडून रणनीती समजून घेणे आवश्यक आहे.

35 ते 50 वयोगटातील पिढीला ‘सँडविच जनरेशन’ असे म्हणतात. असे यासाठी, कारण त्यांच्यावर जबाबदाऱ्यांचा भार खूप जास्त असतो. त्यांना मुलांची जबाबदारी उचलावी लागते, पालकांची काळजी घ्यावी लागते आणि अतिरिक्त व्यक्ती जसे की लहान भावंडांनाही सांभाळावे लागते. अशा परिस्थितीत स्वतःला सांभाळत सर्वांची काळजी घेणे त्यांना अडकल्यासारखे वाटू नये यासाठी तयारी करणे आवश्यक आहे.

आधी प्राधान्यक्रम ठरवा

आधी हे ठरवावे लागेल की तुमच्या योजना काय आहेत. पालक पूर्णपणे तुमच्यावर अवलंबून आहेत की त्यांचेही काही उत्पन्न आहे, मुले अजून लहान आहेत की त्यांची जबाबदारी ते स्वतः उचलू शकतात, तुम्ही स्वतःसाठी किंवा जोडीदारासाठी कोणत्या योजना बनवल्या आहेत, तुम्हाला घर घ्यायचे आहे का, इत्यादी. जेव्हा तुम्ही प्राधान्यक्रम ठरवाल, तेव्हा नियोजन योग्य प्रकारे होऊ शकेल.

मुलांचे भविष्य सुरक्षित असो

दीर्घकालीन गुंतवणुकीच्या साधनांची निवड करा. एसआयपीद्वारे इक्विटी म्युच्युअल फंड्समध्ये गुंतवणूक, पब्लिक प्रॉव्हिडंट फंड (पीपीएफ) आणि सुकन्या समृद्धी योजना यांसारखे पर्याय उत्तम ठरू शकतात.

सर्वांसाठी आरोग्य विमा

कोणत्याही अनपेक्षित आजारामुळे कुटुंबाची आर्थिक स्थिती डगमगू शकते. पुरेसे कव्हरेज असलेला फॅमिली फ्लोटर हेल्थ इन्शुरन्स घेणे आवश्यक आहे, तर पालकांसाठी स्वतंत्रपणे सीनियर सिटीझन हेल्थ पॉलिसी घेणे अधिक व्यावहारिक ठरते.

स्वतःसाठी आणि जोडीदारासाठीही गुंतवणूक

स्वतःसाठी वेगळे घर किंवा निवृत्तीकडे लोक सहसा दुर्लक्ष करतात. भविष्यात आर्थिक स्वातंत्र्य टिकवून ठेवण्यासाठी नॅशनल पेन्शन सिस्टम, कर्मचारी भविष्य निर्वाह निधी (ईपीएफ) आणि दीर्घकालीन म्युच्युअल फंड्समध्ये नियमित गुंतवणूक करणे आवश्यक आहे.

आई-वडिलांसाठी गुंतवणूक करा

ज्येष्ठ नागरिक बचत योजना आणि पोस्ट ऑफिस मासिक उत्पन्न योजना सारखे पर्याय उपयुक्त ठरू शकतात. या योजना स्थिर आणि सुरक्षित परतावा देतात, ज्यामुळे पालकांचे मासिक खर्च सहजपणे पूर्ण करता येतात.

हे लक्षात ठेवणे देखील महत्त्वाचे आहे

- आपत्कालीन निधी हे एक सुरक्षा कवच आहे जे आकस्मिक परिस्थितीत आर्थिक स्थिरता राखण्यास मदत करते. 6-12 महिन्यांच्या घरगुती खर्चाएवढी रक्कम लिक्विड फंड किंवा बचत खात्यात ठेवली पाहिजे. यात पालकांचे वैद्यकीय खर्च आणि मुलांच्या गरजा समाविष्ट असाव्यात.

- सर्व पैसे एकाच ठिकाणी गुंतवणे धोकादायक असू शकते. इक्विटी, डेट फंड्स, एफडी आणि सोने यांसारख्या विविध साधनांमध्ये गुंतवणूक करून धोका संतुलित केला जाऊ शकतो. यामुळे परताव्याची शक्यता वाढते आणि गरजेच्या वेळी तरलता (लिक्विडिटी) देखील टिकून राहते.

- जीवन विमा, विशेषतः टर्म इन्शुरन्स घेणे देखील महत्त्वाचे आहे, जेणेकरून कुटुंबाच्या प्रमुखासोबत काही अनुचित घटना घडल्यास, तीनही पिढ्यांच्या आर्थिक गरजा पूर्ण करणे आव्हान बनू नये.

अर्थसंकल्प (बजेट) निश्चित करा

बजेटसाठी सर्वात लोकप्रिय आणि प्रभावी 50-30-20 चा नियम आहे. तो गरजेनुसार बदलला जाऊ शकतो.

50% अनिवार्य गरजा. उदा. – घराचा खर्च, आई-वडिलांची काळजी, शाळेची फी, हेल्थ आणि टर्म इन्शुरन्सचे हप्ते.

20% बचत आणि गुंतवणूक. हा भाग तुमचे ‘उद्या’ सुरक्षित करेल. सेवानिवृत्ती निधी, मुलांच्या भविष्यासाठी गुंतवणूक, आपत्कालीन निधी, कर्ज फेडणे इत्यादी.

30% इच्छा आणि जीवनशैलीवर. मात्र, जबाबदाऱ्या लक्षात घेता हे कमी करून 20 टक्के देखील करू शकता.