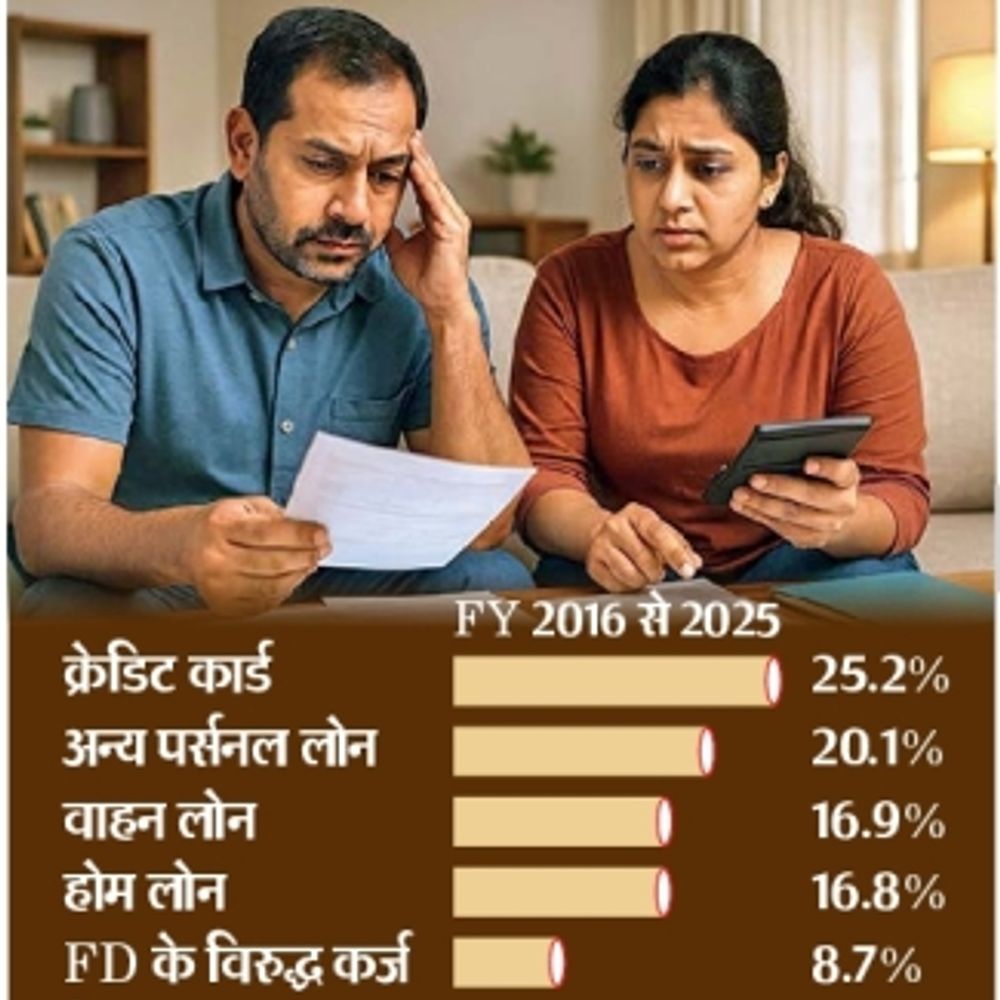

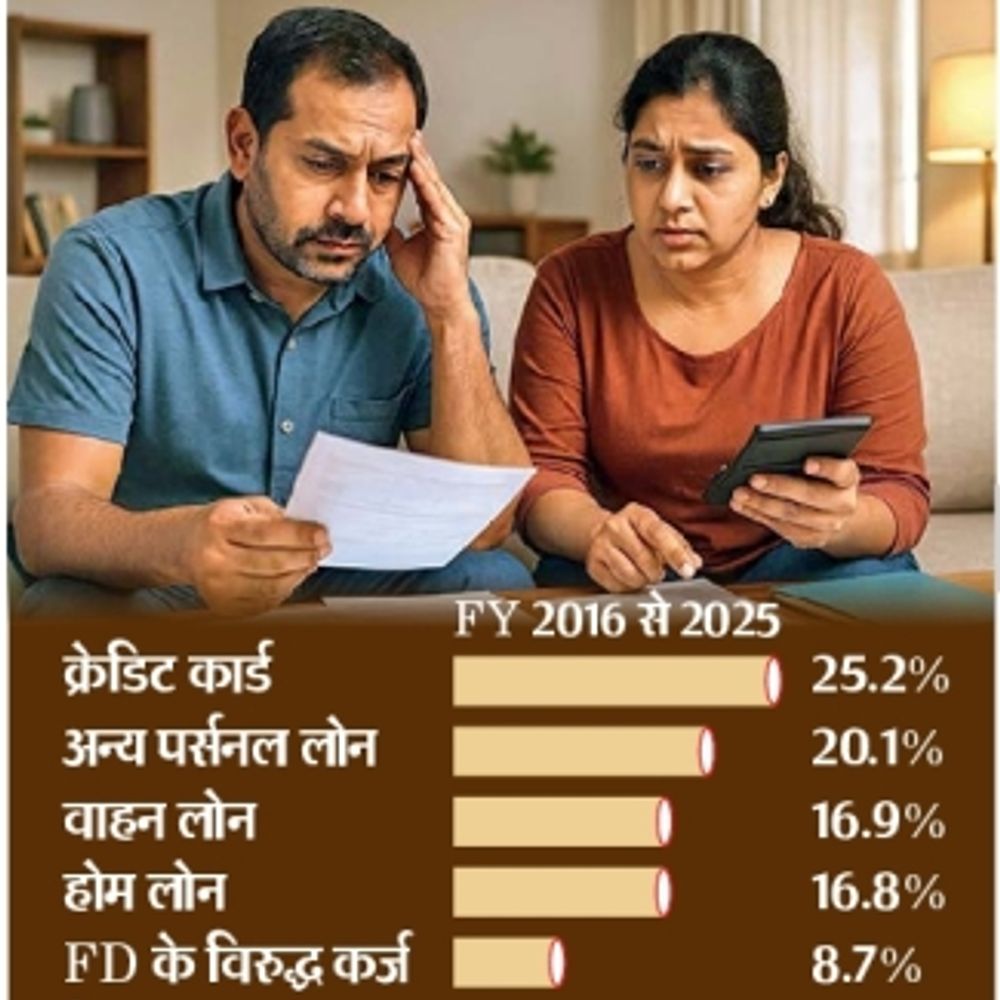

गेल्या दशकात आपल्या आर्थिक सवयी वेगाने बदलत आहेत. ईएमआय, क्रेडिट कार्ड आणि गृहकर्ज आता जीवनाचा अविभाज्य भाग बनले आहेत. भारतीय कुटुंबांची आर्थिक देयता वाढून जीडीपीच्या ६.२% वर पोहोचली आहे, जी गेल्या दशकातील सर्वोच्च पातळी आहे. क्लायंट असोसिएट्सच्या ‘द न्यू इंडियन हाऊसहोल्ड बॅलन्स शीट’ या श्वेतपत्रिकेनुसार, भारतीयांचे कर्ज आता त्यांच्या बचतीच्या गतीला मागे टाकत आहे. महामारीनंतरच्या काळात घरगुती कर्जात ४४.६% सीएजीआरने वाढ झाली आहे. आर्थिक तज्ज्ञांचे मत आहे की कर्जाची वाढ नेहमीच नकारात्मक नसते. हे वाढलेला आत्मविश्वास आणि भविष्यातील चांगल्या कमाईच्या अपेक्षांचे देखील सूचक आहे. मोठा बदल काय आहे? – बचत कमी होत आहे – महामारीपूर्वी निव्वळ आर्थिक बचत जीडीपीच्या ७.७% होती. आर्थिक वर्ष २०२४ मध्ये ती ५.२% पर्यंत खाली आली. म्हणजे, प्रत्येक १०० रुपयांमधून गुंतवणुकीसाठी कमी पैसे शिल्लक राहतात. – कर्ज वाढत आहे – घरगुती आर्थिक देयता जीडीपीच्या ४.१% (महामारीपूर्वी) वरून वाढून आता ६.२% झाली आहे, हे गेल्या दशकातील सर्वोच्च पातळी आहे. – मालमत्तेतील गुंतवणूक वाढली- एकूण बचतीमध्ये भौतिक मालमत्तेचा (मुख्यतः स्थावर मालमत्ता) वाटा 58-60% वरून 70% झाला आहे. – शेअर-म्युच्युअल फंडात वाढ- इक्विटी आणि म्युच्युअल फंडातील गुंतवणूक आर्थिक वर्ष 2020 मधील 4% वरून तिप्पट वाढून आर्थिक वर्ष 2025 मध्ये 15% झाली आहे. 6.2% जीडीपीच्या प्रमाणात घरगुती कर्ज; गेल्या दशकातील सर्वोच्च पातळीवर. 44.6% महामारीनंतर कर्जाचा वार्षिक विकास दर; बचतीपेक्षा जास्त वेग. 5.2% जीडीपीच्या तुलनेत निव्वळ आर्थिक बचत; दशकातील नीचांकी पातळीजवळ. (स्रोत: क्लायंट असोसिएट्स – द न्यू इंडियन हाऊसहोल्ड बॅलन्सशीट (2025) क्रेडिट कार्ड, वैयक्तिक – वाहन कर्जाची वाढ गेल्या दशकात सर्वाधिक वेगाने झाली क्रेडिट कार्डचे वेड – आता कर्ज केवळ गरजेसाठी नाही, तर चांगल्या जीवनशैलीसाठीही घेतले जात आहे. हा विभाग 25.2% दराने सर्वात वेगाने वाढत आहे. वैयक्तिक कर्ज – जीवनशैली सुधारण्यासाठी आणि वापरासाठी वैयक्तिक कर्जामध्ये 20.1% वाढ दिसून आली आहे. भौतिक मालमत्तेचा मोह – एकूण घरगुती बचतीचा 70% हिस्सा आता स्थावर मालमत्ता (रिअल इस्टेट) सारख्या भौतिक मालमत्तेत जात आहे, ज्यामुळे हातात रोख रकमेची कमतरता निर्माण होत आहे. नियोजन चार महत्त्वाची कामे जी आपण विलंब न करता सुरू केली पाहिजेत 1: एसआयपी सुरू करा: इक्विटी आणि म्युच्युअल फंडात नियमित गुंतवणूक दीर्घकालीन संपत्ती निर्माण करेल. 2: कर्जाचे पुनरावलोकन करा: क्रेडिट कार्ड आणि वैयक्तिक कर्जाचा खर्च सर्वाधिक असतो, आधी ते फेडा. 3: निधी तयार करा: 6 महिन्यांचा आपत्कालीन निधी तयार करा, लिक्विड एफडी किंवा डेट फंडात ठेवा. 4: पोर्टफोलिओमध्ये विविधता आणा: फक्त स्थावर मालमत्ताच नाही, इक्विटी, डेट आणि सोन्याचा समतोल राखा.

Source link

कर्जाच्या मार्गावर भारतीय, 10 वर्षांचा विक्रम मोडला:जीवनशैली व मालमत्तांसाठी वैयक्तिक कर्ज आणि क्रेडिट कार्डचा वापर वाढत आहे